本文来自北京商报

6月22日,乐视网召开股东大会,乐视网董事长刘淑青表示,新一代的超级电视目前研发已接近尾声,下半年将面世,与腾讯、京东等合作伙伴正处于合作发展期。作为互联网电视的开创者,乐视电视曾发展迅速,并一度跻身国内彩电第一阵营,但由于乐视危机的爆发,逐渐被竞争对手所超越。随着乐融致新(原乐视致新)不断引进战略合作者,乐视电视又开始蓄势待发。有关专家表示,互联网电视的红利期已经过去,传统电视厂商再次占据优势,乐视电视必须把握好时机,解决资金、产品差异化等问题,才有可能重新跻身一线阵营。

新品将出

在乐视网2017年度股东大会上,刘淑青表示,公司目前仍处于非常困难的情况,尤其资金问题没有完全解决。但正在初步尝试短视频业务,下半年新一代超级电视也将上市。

在交流环节,乐视网的经营状况、贾跃亭的债务处理方案成为股东们关注的焦点。刘淑青指出,乐融致新业务的未来发展,将促进乐视上市体系业绩提升,符合公司持续发展的方向和长远利益。尤其在当前公司整体仍未走出资金困境的情况下,公司管理层竭尽全力恢复超级电视面向用户的服务能力和内容优势,比如与腾讯、芒果TV合作等,希望通过持续不断的努力,让用户感受到公司向好的变化。“腾讯和乐融致新的合作尚处于发展期,会员售卖及合作情况均处于正常状态,对于合作后续产生的业绩成果,公司将会依照相关法律法规及时做必要的披露。”

刘淑青称,上市公司其他业务板块同样面临着沉重的历史债务及资金困境,目前公司全体员工仍然在全力以赴地探索业务发展机会,并已实现局部业务的创新。具体来讲,乐视视频业务依托海量片库仍维持稳定的运营能力,在短视频业务领域做了初步尝试,目前团队正在积极推进中;云计算公司一方面保持对超级电视和视频业务提供稳定的技术服务,同时团队也在积极探索更广阔的社区和家庭场景的云服务模式。

此外,刘淑青还介绍,公司今年将继续结合自身的软件、硬件产研优势,内容互联网运营优势,进一步强化公司的产品能力,新一代的超级电视目前研发已经接近尾声,下半年将投入市场,新一代超级电视将更加符合家庭智能娱乐场景化需求。

格局重划

然而,互联网电视品牌的红利期已经结束,各大品牌目前的日子都举步维艰。

从2013年开始,由乐视、小米两家牵头,逐渐崭露头角的互联网电视产品在市场上掀起了一阵热潮,很多没有实体产业背景的互联网公司纷纷“跳河”,作为开拓者创立新品牌,吸引投资人砸钱,将新生品牌“拔苗助长”,此阶段的电视市场迎来了品牌大爆发阶段,业内也将互联网电视们称为“搅局者”。

尽管这些企业具备片源自由可选、广告时长较短、智能系统可实现功能更丰富等优点,但它们能迅速成为客厅娱乐市场的宠儿,更重要的原因是价格低。2015-2016年是互联网电视各品牌斗争最严重的时期,肩负代工费、版权费等各种成本的互联网电视厂商们,开始了一轮又一轮的恶性竞争,55英寸电视2000多元,“你卖电视送会员,我卖会员送电视”,卖一台赔一台的现象在这个市场中已经成为了常态。

乐融致新在互联网电视兴起的风口,曾经跻身电视行业一线阵营,以平均每两个月推出一款新品电视的速度向前发展。作为一个以“软硬结合”为特征的“新”品类,乐视电视曾在持续低迷的电视行业内迅速领先、逆势成长,在乐视的几大子生态中也可以说是发展最为良好的。

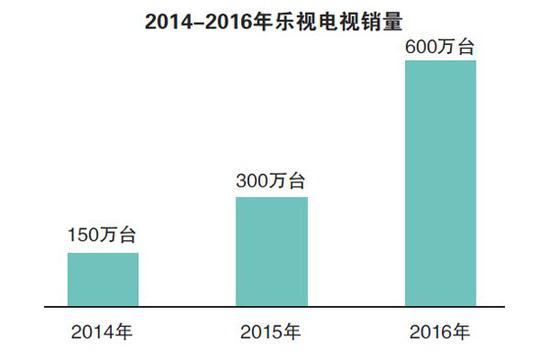

公开数据显示,2014-2016年,乐视电视销量分别为150万台、300万台和600万台。去年2月28日,在乐视“春天的故事”发布会上,时任乐融致新总裁梁军信誓旦旦地对外宣布,2017年乐视电视销量目标定为“保700万台、争800万台”。但随着乐视债务危机爆发,乐视品牌受到严重影响,乐视电视销量也一路下滑。

除了因自身原因的乐视电视,2017年互联网电视各个品牌的日子都变得举步维艰,颇有几分大起大落的怅然,比如看尚电视被曝出拖欠供应商货款、大幅裁员的消息。

家电分析师梁振鹏认为,互联网电视发展的特征就是质次价低,消费者心里已经形成了对互联网电视的认知,如果不是价格低就没理由买,但在去年,互联网电视品牌逐渐承受不了亏损。液晶面板价格飙升,按照不同尺寸上涨了50%-100%,而液晶面板在电视机制造成本中的比例占到了50%以上。“但整机厂商并未像面板厂商那样涨得那么多,只上涨了10%-20%,带来的直接结果就是整机厂商利润空间下降。”

中国电子商会副秘书长陆刃波称,蒙眼狂奔的互联网电视市场份额去年只有10%,外资品牌占有15%,国产彩电品牌仍然是主力,占有75%的市场份额。

除了液晶面板价格上涨的原因,陆刃波指出,互联网电视品牌发展恶化还因为互联网电视企业缺乏有效供应链,自身没有话语权;主要依靠资本融资,产品制造能力几乎为零;信任危机引发用户谨慎购买,造成恶性循环;产品、内容同质化严重,缺乏创新,盈利模式脆弱。

速度比拼

在产业观察家洪仕斌看来,乐视电视的复兴就是与时间赛跑的过程,把握不住时机就会被市场淘汰。

目前看来,互联网电视对于传统电视厂商的优势越来越小了。在与互联网电视的博弈中,传统电视厂商纷纷推出了各自的子品牌,比如创维酷开、康佳KKTV、海信VIDAA、TCL雷鸟等,搭载智能系统与片源,此时所谓的“互联网电视”正式由一种产品变成了一个人人都玩的概念,TCL、海信等大厂产品的智能化转型逐步完成,互联网电视品牌厂商的生存空间也开始变得越来越小。

乐视电视如果想要回归第一阵营,依旧困难重重。一方面,互联网电视市场的红利期已经过去,传统电视重新占据优势。另一方面,洪仕斌指出,乐视电视受乐视危机的负面影响可能还会继续,如何重拾消费者信心是一个关键因素。

在资金方面,4月18日,乐视网发布新乐视智家增资方案,确认TCL、京东、苏宁等公司将参与到新乐视智家的最新一轮融资中,一定程度上缓解了乐视电视的资金问题,但目前还不知晓资金有没有到位。

洪仕斌认为:“这些公司投资新乐视智家是很有战略性的,未来电视的发展方向有两个,一个是互联网电视,一个是人工智能,但人工智能是很虚的东西,远不如互联网电视带来的内容有实际效用。乐视软件收费硬件免费的逻辑有存在的道理。这些企业一定是认可乐视这种创新的商业模式。而且现在看来,传统电视厂商赚取硬件差价的路子已经走到头了,需要新鲜血液的注入。”

环球天成CEO刘斌则对北京商报记者表示,未来互联网电视要想盈利就必须要突破大屏概念。比如可以推出“大屏+”战略,即打造集技术和流量于一体的家庭互联网电视智能平台,通过与多品牌、多渠道的战略合作,创造更多与大屏关联的业务形态,形成规模化的商业布局,业务形态可延伸至“大屏+”内容、“大屏+”广告、“大屏+”购物、“大屏+”游戏到“大屏+”智能家居等等。

可喜的是,在2018年一季度,国内彩电市场有所回升,零售量规模达1215万台,同比增长3%,零售额规模402亿元,同比增长3.3%。这也让乐视电视看到了重新崛起的希望。

北京商报记者 石飞月/文 贾丛丛/制表